Informations du cours

معلومات عامة حول المقياس

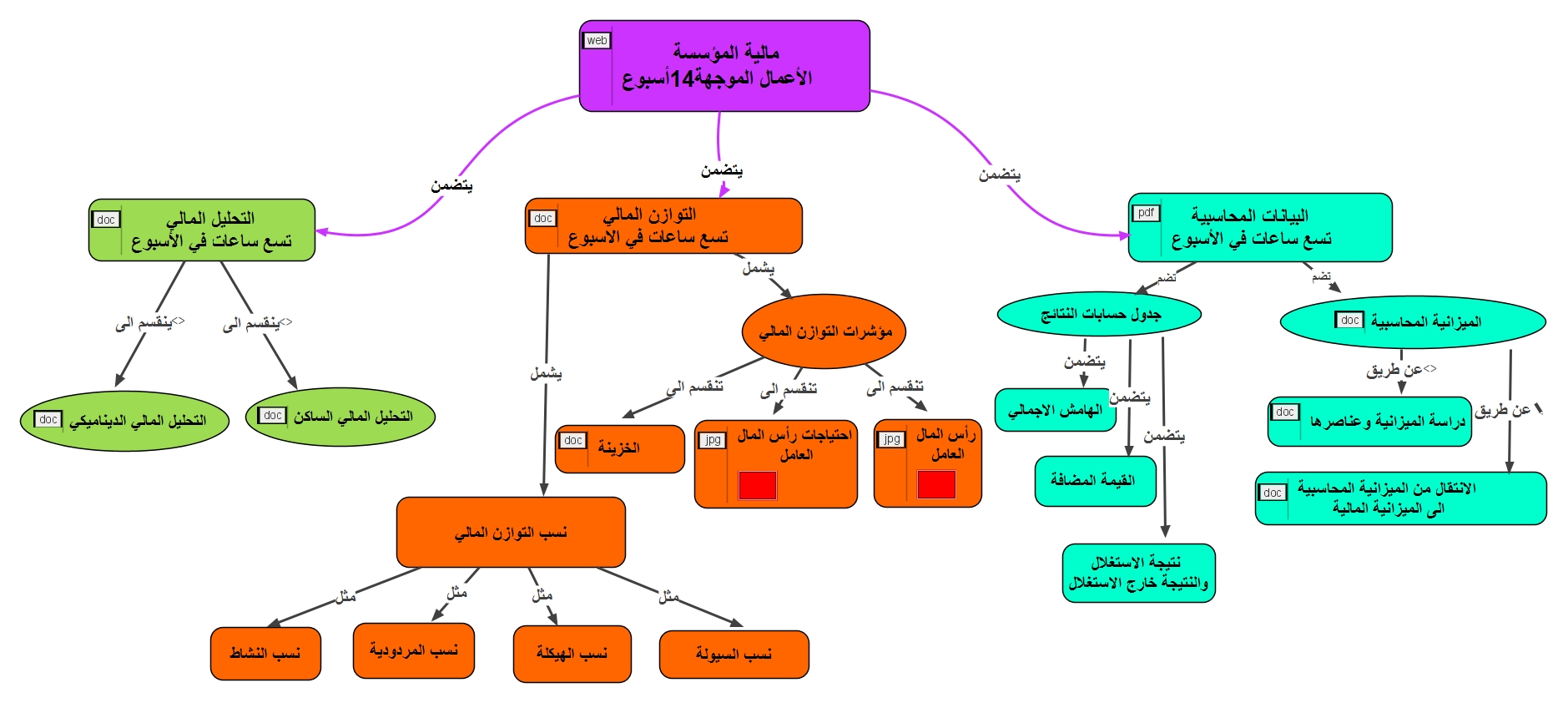

يعتبر المقياس من المقاييس التقنية التي تعتمد على المحاسبة بالدرجة الأولى وكذا الرياضيات حيت يتم الاعتماد على الرياضيات لإجراء مختلف العمليات الخاصة بالبيانات المحاسبية مثل الميزانية المحاسبية وتحويلها إلى ميزانية مالية وكذا حساب مختلف نسب التوازن المالي.كما تهتم مالية المؤسسة بالبحث عن الموارد المالیة الضروریة و الاستخدام الأمثل لها أي كيفية التنسيق بين ما هو موجود (المصادر /الموارد) والتي تسمى بعناصر الخصوم وما يجب استعماله (الاستخدامات) والتي تسمى بعناصر الأصول. لكن من اجل تحقيق ذلك تتعرض المؤسسة لخطر عدم القدرة على الوفاء في المدى الطويل أو القصير و هذا ما يسمى على الترتيب بالملاءة و السيولة.

يحتوي هذا المقياس على مجموعة من المحاور تعتمد في مجملها على المحاسبة العامة والمحاسبة المالية يمكن تقسيمها الى : البيانات المحاسبية وكذا التوازن المالي (التوازن عن طريق النسب المالية والتوازن عن طريق المؤشرات المالية) وكذا التحليل المالي بمختلف أنواعه: التحليل المالي الساكن /التحليل المالي الديناميكي.

الفئة المستهدفة

طلبة السنة الثانية جذع مشترك تخصص علوم المالية والمحاسبة شعبة العلوم الاقتصادية وعلوم التسيير والعلوم التجارية

الأهداف العامة

تبيان أسس المالية في المؤسسة الاقتصادية

فهم الوظيفة المالية في المؤسسة

التمكن من تحليل القوائم المالية في المؤسسة

معرفة الوضعية المالية للمؤسسة والتي تمكنها من الحفاظ على استمراريتها في السوق

يعتبر المقياس قاعدة أساسية سواء في عالم الشغل خاصة بالنسبة للطلبة الذين يعملون في التخصص وكذا بالنسبة للطلبة الذين يريدون إتمام دراستهم نفس التخصص

- Enseignant: zeyneb guellil