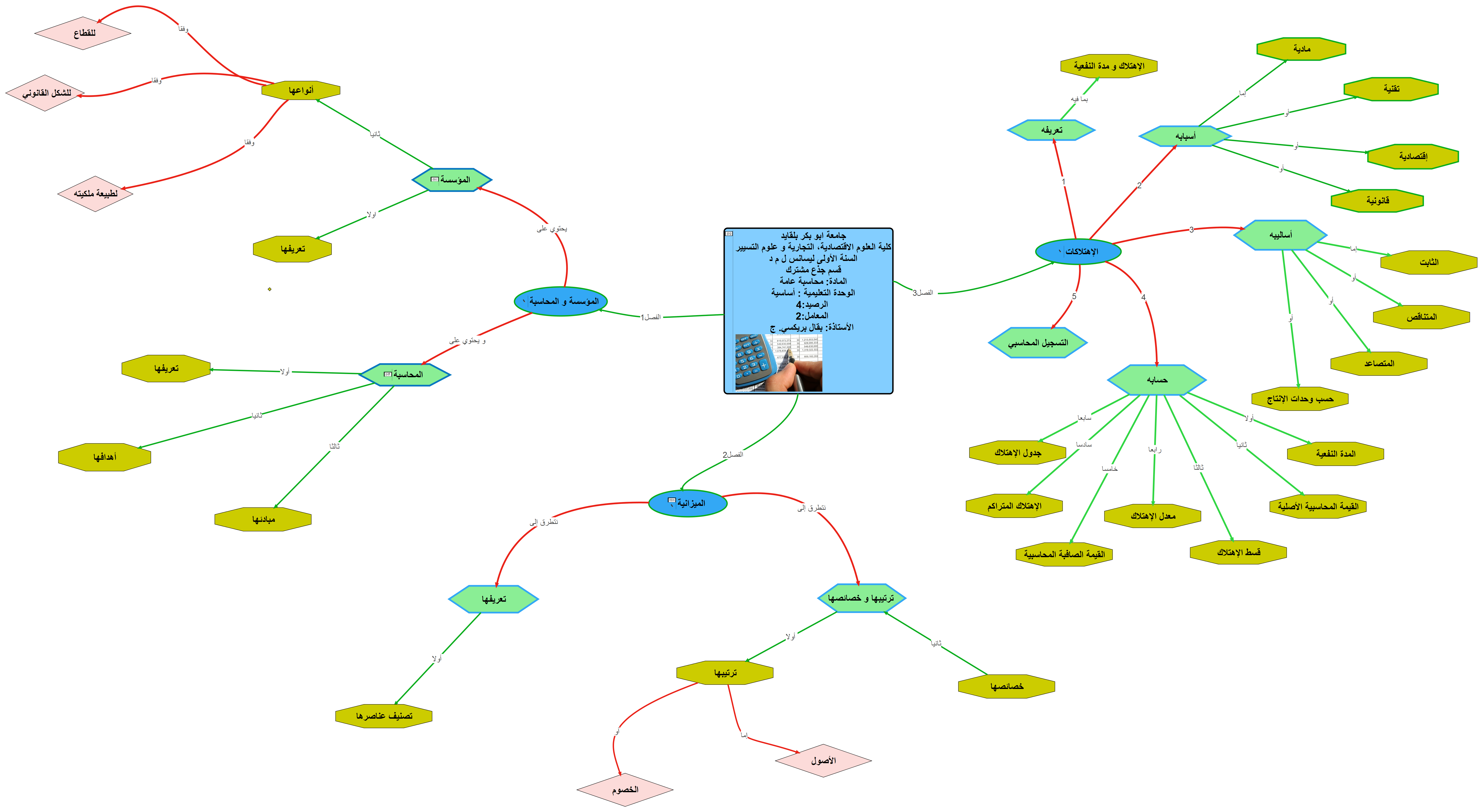

معلومات حول المادة التعليمية

الخريطة المفاهيمية

الميدان : علوم اقتصادية ، تسيير وعلوم تجارية

الفرع: جذع مشترك. سنة اولى LMD

السداسي: الأول و الثاني

السنة الجامعية: 2019/ 2020

لغة التدريس: اللغة العربية

الاستاذ: ا.د حاج سليمان محمد نذير ( مكلف بالمحاضرة)

د. بقال بريكسي جزيلة ( مكلفة بالأعمال الموجهة

البريد الالكتروني: b.brikci.dj@hotmail.fr

· الوحدة التعليمية : الأساسية

· الرصيد: 4

· المعامل: 2

· الحجم الساعي الاسبوعي : 3 ساعات اسبوعيا

المحاضرة : (عدد الساعات في الأسبوع ) : 1:30 سا

الأعمال الموجهة : (عدد الساعات في الأسبوع ) : 1:30 سا

· طرق التقييم:

60% الامتحان النهائي

40 %الاعمال الموجهة، المشاركة، الحضور...