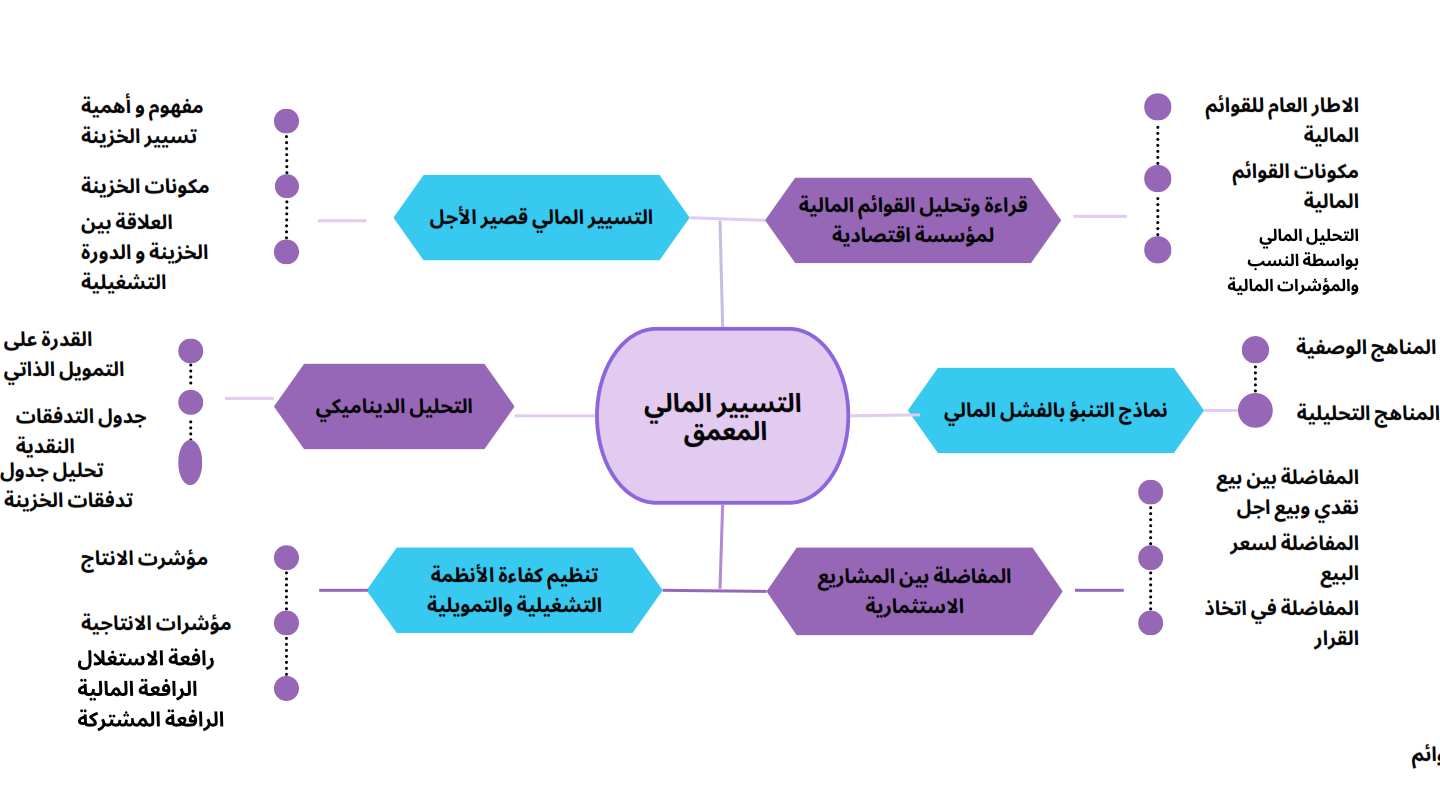

التسيير المالي المعمق

Aperçu des sections

-

-

الأستاذة المكلفة بالمقياس (المحاضرة) : د. قليل زينب

الرتبة : أستاذة محاضرة أ

الجامعة : جامعة تلمسان

الاتصال: zeynebguellil@yahoo.fr

المقياس : تسيير مالي معمق

الفئة المستهدفة : طلبة السنة أولى ماستر محاسبة وجباية

القسم : علوم المالية والمحاسبة

الشعبة : علوم المالية والمحاسبة

اللغة المستعملة في التدريس اللغة العربية

المعامل : 2

الرصيد : 5

وحدة التعليم : أساسية

الحجم الساعي الأسبوعي : 1 سا و 30 د أسبوعيا أي ما يقارب 45 سا 00 لاجمالي 15 أسبوع في السداسي

نوع التقييم : 40% مراقبة مستمرة و 60% امتحان

توقيت المحاضرة: الاربعاء من 8:30 - 10

-

Ouvert : dimanche 29 septembre 2024, 21:31Terminé : jeudi 5 juin 2025, 21:31

هذه المساحة مخصصة للتواصل السمعي البصري بين الأساتذة والطلاب

-

هذه المساحة مخصصة للتواصل السمعي البصري بين الأساتذة والطلاب

طلبتي الأعزاء؛

أتمنى أن تكونوا بخير!

أذكّركم بعقد لقاء عبر الفيديو يوم الاربعاء 20 نوفمبر 2024

بالتوفيق

-

-

-

يهدف المقياس الى تمكين الطالب من توظيف مكتسباته القبلية في مقياس التسيير المالي، والقيام بتشخيص وتحليل وضعيات مؤسسات اقتصادية اخذ بعين الاعتبار كافة مستويات التحليل وصولا لاتخاذ قرارات مالية في الأجلين القصير والطويل , حيث يكون قادرا على :

• توظيف تقنيات التحليل المالي لقوائم المؤسسات

• تحليل القوائم المالية للمؤسسة بواسطة النسب والمؤشرات المالية

• حساب وتفسير الكفاءة التشغيلية والمالية للمؤسسة الاقتصادية

• تقييم الوضعية المالية لخزينة المؤسسة

• استخدام التحليل الديناميكي في تفسير وضعيات المؤسسة الاقتصادية

• اتخاذ قرارات مالية لطرق التمويل المتاحة للمؤسسة والمفاضلة بينها

• اتخاذ قرارات مالية بشأن البدائل الاستثمارية

• تحليل معمق للخزينة وفهم نماذج الفشل المالي

-

-

-

يجب على الطالب أن يكون ملما بالمكتسبات الخاصة بمادة الرياضيات المالية ‚ مالية المؤسسة ‚ التسيير المالي.

-

Ouvert : lundi 30 septembre 2024, 21:28Terminé : jeudi 3 octobre 2024, 21:28

-

-

-

القوائم المالية

التحليل المالي قصير الأجل

التحليل الديناميكي

الأنشطة التشغيلية والتمويلية

المفاضلة بين المشاريع الاستثمارية

نماذج التنبؤ بالفشل المالي

-

المحاضرة الأولى: قراءة وتحليل القوائم المالية لمؤسسة اقتصادية (نظرة عامة حول أدوات وأساليب التحليل)

المحاضرة الثانية: التسيير المالي قصير الاجل تسيير الخزينة (حالات الخزينة، أزمة الخزينة، معالجة العجز في الخزينة، تقدير الحد الأدنى للخزينة، الحجم الأمثل للخزينة ، مؤونات الخزينة)

المحاضرة الثالثة: التحليل الديناميكي (القدرة على التمويل الذاتي، جداول التمويل، جداول التدفقات متعددة السنوات، تحليل جدول تدفقات الخزينة باستخدام النسب المشتقة)

المحاضرة الرابعة: تقييم كفاءة الأنظمة التشغيلية والتمويلية (مؤشرات الانتاج، مؤشرات الانتاجية، رافعة الاستغلال ،الرافعة المالية، الرافعة المشتركة)

المحاضرة الخامسة: المفاضلة بين المشاريع الاستثمارية ( المفاضلة بين بيع نقدي وبيع اجل، المفاضلة لسعر البيع ،فترة الاستثمار، الدفعات، المفاضلة في اتخاذ القرار ونقطة توازن تكلفة التمويل)المحاضرة السادسة: نماذج التنبؤ بالفشل المالي (المناهج الوصفية ،المناهج التحليلية)

-

-

يُعدّ مقياس التسيير المالي المعمق من المقررات الأساسية في تخصص العلوم المالية والمحاسبية ، حيث يهدف إلى تزويد الطلبة بفهم معمق وشامل لكيفية تسيير الموارد المالية للمؤسسة من أجل تحقيق التوازن بين السيولة، الربحية، والمخاطرة.

يركّز المقياس على دراسة القرارات المالية الاستراتيجية المتعلقة بالاستثمار، التمويل، وتوزيع الأرباح، إلى جانب تحليل البنية المالية للمؤسسة ومصادر تمويلها المثلى في ظل بيئة اقتصادية تتسم بالتقلب والمنافسة.

كما يتناول المقياس أدوات وأساليب التحليل المالي المتقدم ، و نماذج اتخاذ القرار المالي ، مثل تقدير تكلفة رأس المال، تحليل المديونية، تقييم المشاريع الاستثمارية، وإدارة الخزينة قصيرة الأجل. وكذا نماذج التنبؤ بالفشل المالي للمؤسسلت الاقتصادية ويُعنى كذلك بفهم العلاقة بين القرارات المالية والقرارات التشغيلية، ودورها في تعظيم قيمة المؤسسة على المدى الطويل.

إنّ دراسة التسيير المالي المعمق تمكّن الطالب من تطوير قدراته التحليلية والنقدية، وفهم كيفية **تحقيق الأداء المالي الأمثل** في ظل محدودية الموارد وتنوع مصادر التمويل، مما يجعله مهيّأً لاتخاذ قرارات مالية رشيدة داخل المؤسسات الاقتصادية.

-

-

تُعَدّ القوائم المالية مرآةً تعكس الوضع المالي والاقتصادي للمؤسسة، فهي تُمكّن من تتبع مسار نشاطها وتقييم أدائها عبر فترات زمنية مختلفة. غير أن مجرد الاطلاع على هذه القوائم لا يكفي لاستخلاص الصورة الحقيقية للمركز المالي للمؤسسة أو مدى قدرتها على تحقيق أهدافها، بل يتطلب الأمر تحليلاً معمقاً يعتمد على أدوات وأساليب منهجية تكشف عن العلاقات بين مختلف عناصرها.

ومن هنا تأتي أهمية التحليل المالي كأداة تشخيصية تساعد على فهم ما وراء الأرقام، وتوضح الاتجاهات والاختلالات في الأداء، مما يجعله أساساً لاتخاذ القرارات المالية السليمة سواء من طرف المستثمرين أو المقرضين أو المسيرين.

وفي هذا الإطار، يهدف هذا المحور إلى تقديم نظرة شمولية حول قراءة القوائم المالية والتعرف على أهم الأدوات والأساليب المعتمدة في تحليلها، تمهيداً للتعمق لاحقاً في دراسة كل أسلوب على حدة وتطبيقه على مؤسسات اقتصادية فعلية.

-

أهداف المحاضرة الأولى

يتمكن الطالب من خلال هذه المحاضرة من:

-فهم وادراك شامل للقوائم المالية.

-معرفة مكونات القوائم المالية.

-تمكن الطالب من القيام بالتحليل المالي للقوائم المالية بواسطة النسب والمؤشرات المالية

-

-

المحاضرة الثانية: التسيير المالي قصير الاجل تسيير الخزينة (حالات الخزينة، أزمة الخزينة، معالجة العجز في الخزينة، تقدير الحد الأدنى للخزينة، الحجم الأمثل للخزينة ، مؤونات الخزينة)

-

يُعدّ تسيير الخزينة أحد أهم مجالات التسيير المالي قصير الأجل، لما له من تأثير مباشر على استمرارية النشاط الاقتصادي للمؤسسة وقدرتها على الوفاء بالتزاماتها في الآجال المحددة. فالتسيير الجيد للخزينة لا يعني فقط متابعة الايرادات والتكاليف اليومية، بل يشمل كذلك التخطيط، المراقبة، واتخاذ القرارات المالية الآنية التي تضمن التوازن النقدي للمؤسسة.

إذ تعتبر الخزينة شريان الحياة المالية للمؤسسة، ومن خلالها يمكن قياس مدى قدرتها على مواجهة الالتزامات قصيرة الأجل (كالأجور، الموردين، الضرائب...) باستخدام مواردها النقدية المتاحة. ومن ثمّ فإنّ أي اختلال في التوازن بين التدفقات الداخلة والخارجة قد يؤدي إلى أزمة في الخزينة، قد

تعرّض المؤسسة إلى عجز مالي، أو حتى خطر الإفلاس في حال عدم المعالجة الفعّالة

:تهدف هذه المحاضرة إلى دراسة الجوانب الأساسية لتسيير الخزينة من خلال التطرق إلى

حالات الخزينة : (الخزينة الإيجابية، السلبية، المتوازنة)•

أزمة الخزينة وأسبابها وآثارها على النشاط المالي للمؤسسة•

طرق معالجة العجز في الخزينة عبر وسائل التمويل القصيرة الأجل أو إعادة جدولة النفقات•

تقدير الحد الأدنى للخزينة الذي يضمن استمرارية النشاط دون تعطيل العمليات اليومية•

تحديد الحجم الأمثل للخزينة الذي يوازن بين الربحية والسيولة•

مؤونات الخزينة كوسيلة لتغطية المخاطر غير المتوقعة وضمان الاستقرار المالي•

:الهدف من المحاضرة

من خلال هذه المحاضرة، سيتعرف الطالب على المنهجيات الكمية والتحليلية لتسيير الخزينة بكفاءة، وعلى أهمية الموازنة النقدية كأداة للتخطيط

المالي قصير الأجل، مما يُمكّنه من اكتساب رؤية شاملة عن كيفية المحافظة على توازن السيولة داخل المؤسسة.

-

Ouvert : vendredi 10 octobre 2025, 18:09Terminé : mardi 14 octobre 2025, 18:09

-

QCM

السؤال 1: تمثل حالة الخزينة:

أ. الفرق بين الأصول الثابتة والمخزون

ب. الفرق بين الموجودات الجارية والخصوم الجارية

ج. الفرق بين الموارد الدائمة والاستخدامات الدائمة

د. مجموع الديون قصيرة الأجل

السؤال 2: عندما تكون الخزينة موجبة، فهذا يعني أن المؤسسة:

أ. تعاني من عجز في السيولة

ب. لديها فائض نقدي يمكن استثماره

ج. تواجه صعوبة في تسديد الديون

د. تعتمد على تمويل خارجي

السؤال 3: تحدث حالة الخزينة السالبة عندما:

أ. تكون الأصول الجارية أكبر من الخصوم الجارية

ب. تكون الأموال الدائمة أكبر من الاستخدامات الدائمة

ج. تكون الخصوم الجارية أكبر من الأصول الجارية

د. تكون السيولة النقدية مرتفعة

السؤال 4: تعتبر حالة الخزينة السالبة مؤشراً على:

أ. التوازن المالي الجيد

ب. فائض في رأس المال العامل

ج. نقص في التمويل قصير الأجل

د. اختلال في التوازن المالي قصير الأجل

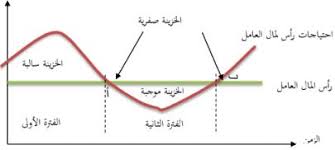

السؤال 5: العلاقة الصحيحة بين الخزينة الصافية، رأس المال العامل وصافي الاحتياجات في رأس المال العامل هي:

أ. خزينة = رأس المال العامل + الاحتياجات

ب. خزينة = رأس المال العامل – الاحتياجات

ج. خزينة = الاحتياجات – رأس المال العامل

د. خزينة = الموارد – الديون الطويلة

السؤال 6: في حالة ما إذا كان رأس المال العامل أكبر من الاحتياجات في رأس المال العامل، فإن:

أ. الخزينة موجبة

ب. الخزينة سالبة

ج. الخزينة تساوي الصفر

د. المؤسسة في أزمة مالية

السؤال 7: في حالة ما إذا كان رأس المال العامل أقل من الاحتياجات في رأس المال العامل، فإن المؤسسة:

أ. تمتلك فائض سيولة

ب. في حالة توازن مالي

ج. تعاني من عجز خزينة

د. تحقق ربحاً كبيراً

السؤال 8: الهدف من تحليل حالة الخزينة هو:

أ. تحديد الربحية المالية

ب. قياس حجم الديون طويلة الأجل

ج. تقييم قدرة المؤسسة على مواجهة التزاماتها قصيرة الأجل

د. معرفة القيمة الدفترية للأصول الثابتة

السؤال 9: من بين مكونات الأصول الجارية نجد:

أ. الآلات والمعدات

ب. المخزون، الزبائن، الصندوق والبنك

ج. رأس المال

د. الأرباح المحتجزة

السؤال 10: تحقيق توازن الخزينة يتطلب:

أ. زيادة الاستثمارات الثابتة

ب. تقليص المخزون وتحسين تحصيل الزبائن

ج. زيادة الأجور

د. تخفيض رأس المال العامل

-

-

المحاضرة الثالثة: التحليل الديناميكي (القدرة على التمويل الذاتي، جداول التمويل، جداول التدفقات متعددة السنوات، تحليل جدول تدفقات الخزينة باستخدام النسب المشتقة)

-

تمهيد للمحاضرة:

يشكل التحليل الديناميكي أحد الأساليب الحديثة في دراسة الوضعية المالية للمؤسسة، إذ يركز على متابعة تطورها عبر الزمن بدل الاكتفاء بصورة لحظية كما في التحليل الساكن.

يساعد هذا التحليل في الكشف عن اتجاهات الأداء المالي، وتحديد قدرة المؤسسة على تحقيق توازنها بين الموارد والاستخدامات.

كما يسمح بتقييم كفاءة التمويل الذاتي ومدى اعتماد المؤسسة على مصادر التمويل الخارجية.

ومن خلال تتبع التدفقات المالية والاستثمارات، يمكن للمحلل المالي فهم الأسباب الحقيقية وراء التحسن أو التدهور المالي.

إن هذا النوع من التحليل ضروري لتوجيه القرارات الاستراتيجية، وضمان الاستمرارية والاستقرار المالي للمؤسسة.

وبذلك يُعد التحليل الديناميكي أداة أساسية في التخطيط المالي على المدى المتوسط والطويل.

:من خلال هذه المحاضرة سيتمكن الطالب من

√التعرف على مفهوم وأهمية التحليل الديناميكي في التسيير المالي.

√فهم كيفية حساب **القدرة على التمويل الذاتي (CAF)** وتفسير نتائجها.

√اكتساب مهارة إعداد **جدول التمويل** وتحليل مصادر واستخدامات الأموال.

√التعرف على **جداول التدفقات متعددة السنوات** ودورها في تقييم الأداء المالي.

√تعلم كيفية **تحليل جدول تدفقات الخزينة باستخدام النسب المالية المشتقة**.

√اكتساب القدرة على تفسير التغيرات المالية واتخاذ قرارات رشيدة مبنية على تحليل الاتجاهات.

-

-

المحاضرة الرابعة : تقييم كفاءة الأنظمة التشغيلية والتمويلية (مؤشرات الانتاج، مؤشرات الانتاجية، رافعة الاستغلال ،الرافعة المالية، الرافعة المشتركة)

يُعد تقييم كفاءة الأنظمة التشغيلية والتمويلية من الركائز الأساسية في تحليل أداء المؤسسات، إذ يسمح بقياس مدى حسن استخدام الموارد المتاحة وتحقيق الأهداف الإنتاجية والمالية بأقل تكلفة وأعلى مردودية. ويرتكز هذا التقييم على مجموعة من المؤشرات والأدوات التحليلية، من أهمها مؤشرات الإنتاجية، ورافعة الاستغلال، والرافعة المالية، والرافعة المشتركة.

-

-

-