Annonces

يندرج هذا المقياس ضمن المقاييس المخصصة لطلبة السنة ثالثة ليسانس تخصص :

محاسبة و جباية

إدارة الأعمال

خلال السداسي الخامس

أستاذ المادة : د.حابي عبد اللطيف. البريد الإلكتروني : habiabdellatif68@gmail.com

المعامل: 01 الرصيد: 04

الفئة المستهدفة:السنة ثالثة ليسانس . تخصص : محاسبة وجباية، إدارة الأعمال

الحجم الساعي : 15 أسبوع / 90ساعة.

الحجم الساعي الأسبوعي : 03 ساعات.

نوع الدرس: محاضرة - تطبيق.

كيفية التقييم:

يتم التقييم بناءا على طريقتين إثنين :

أ- الإمتحان النهائي : يكون كتابي و يمثل نسبة 60 % .

ب- التقويم المستمر و المنتظم يمل نسبة 40% المتبقية، يسمح لكل طالب بكسب النقاط طوال السداسي، و يتم هذا التقويم المستمر وفق أشكال مختلفة، و هذا إنطلاقا من :

الحضور المنتظم ، التحضير و المشاركة الفعالة : 25% .

إمتحان الأعمال الموجهة « TD » : 15%

طريقة المتابعة / رزنامة الإشراف :

الأحد : 11:30 – 13:00.

الإثنين : 11:30 – 13:00.

يهدف مقياس جباية المؤسسة إلى :

شرح مفاهيم اهم الضرائب و الرسوم التي تخضع لها المؤسسات و التفريق بينها-

تحديد مجالات تطبيقها و الأسس الخاضعة لها-

حساب مختلف الضرائب و الرسوم التي تخضع لها المؤسسة-

في نهاية هاته المحاضرتين سيكون الطالب قادرا على:

شرح مفهوم الرسم على النشاط المهني و الضريبة على أرباح الشركات-

التعرف على مجال تطبيق الرسم على النشاط المهني و الضريبة على أرباح الشركات-

معرفة المعدلات المطبقة في حساب الرسم على النشاط المهني و الضريبة على أرباح الشركات-

تحديد الأشخاص و النشاطات المعفاة من الرسم على النشاط المهني و الضريبة على أرباح الشركات-

تطبيق التخفيضات الخاصة بالرسم على النشاط المهني-

حساب الرسم على النشاط المهني و الضريبة على أرباح الشركات-

لكي يتمكن الطالب من فهم و متابعة ، يجب عليه أن يكون:

- ملما بكل ما يتعلق بالمالية العامة.

- مطلعا بجميع الجوانب المتعلقة بمالية المؤسسة.

- على دراية بمفاهيم و قواعد المحاسبة العامة.

مقياس جباية المؤسسة

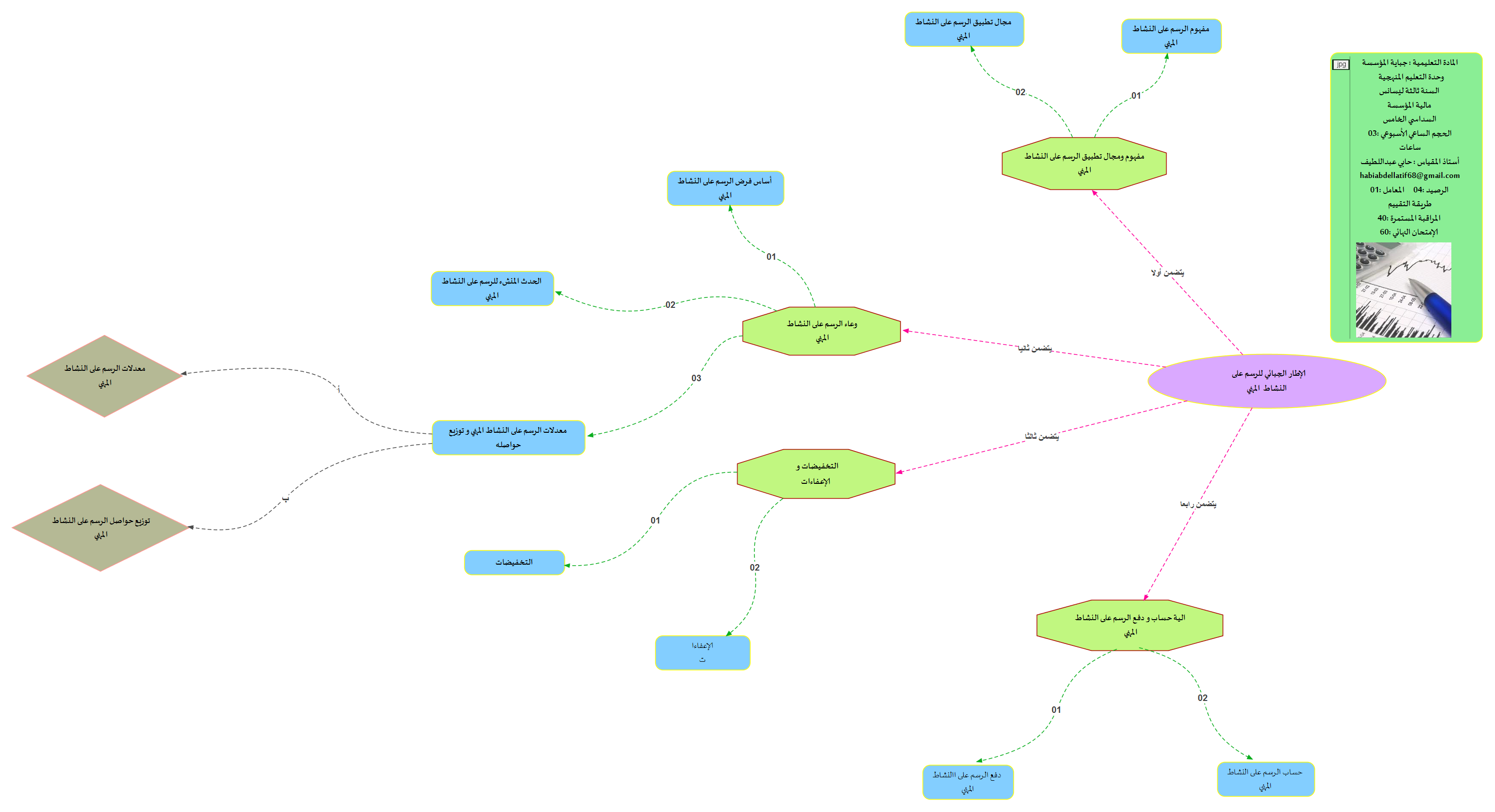

المحور الأول : الإطار الجبائي للرسم على النشاط المهني

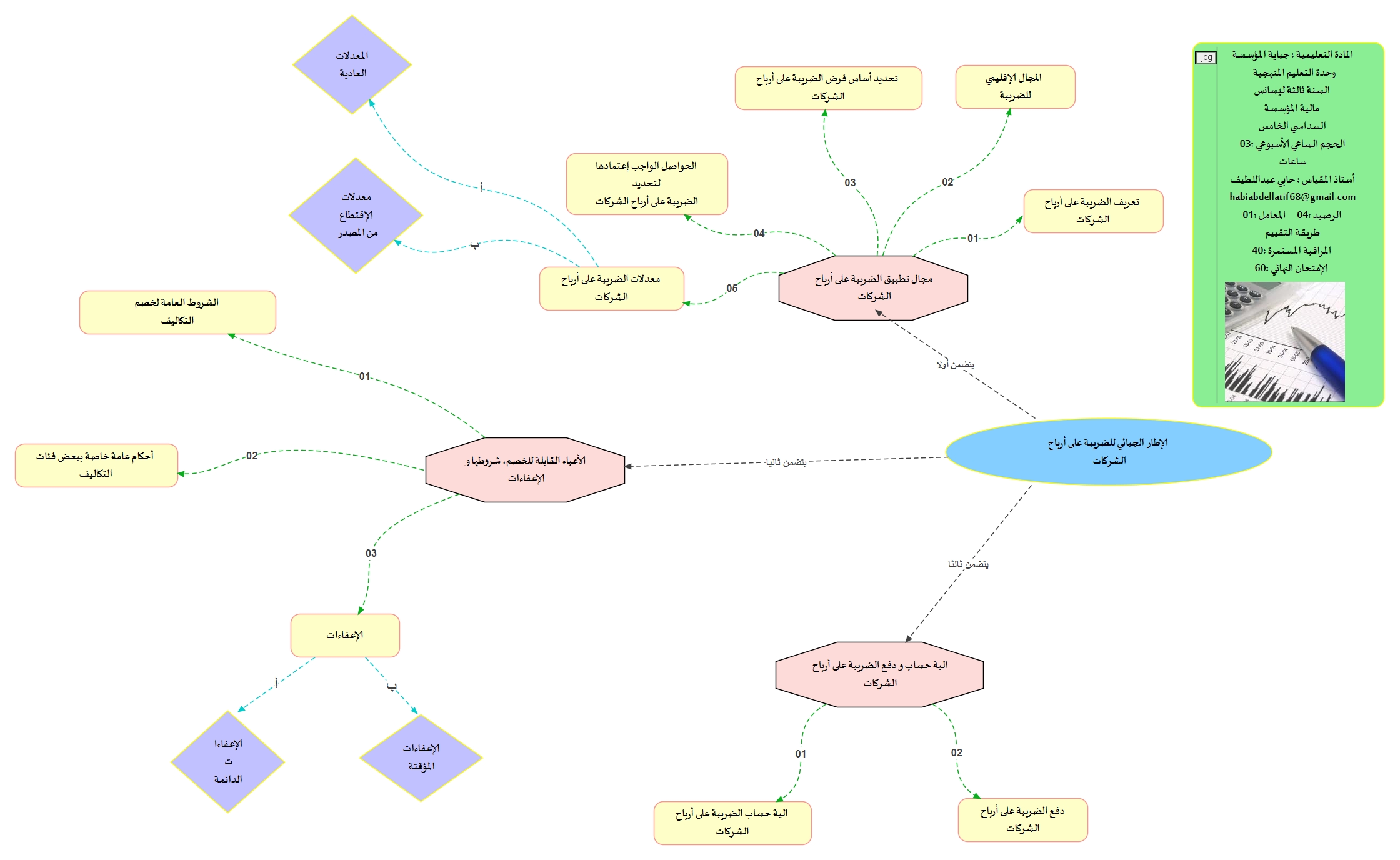

المحور الثاني الإطار الجبائي للضريبة على أرباح الشركات

: الأهداف

- شرح مفهوم الرسم على النشاط المهني.. - التعرف على مجال

تطبيق الرسم على النشاط المهني. - معرفة المعدلات

المطبقة في حساب الرسم على النشاط المهني. - تحديد الأشخاص و

النشاطات المعفاة من الرسم على النشاط المهني. - تطبيق التخفيضات

الخاصة بالرسم على النشاط المهني. - حساب الرسم على

النشاط المهني.

PDF تقديم الأعمال في هذه الخانة يكون بصيغة

من خلال ايداع حل لتمرينين من سلسلة تمارين الأعمال الموجهة

ايداع حل لتمرين واحد من سلسلة تمارين الأعمال الموجهة

: الأهداف

- شرح مفهوم

الضريبة على أرباح الشركات. - التعرف على مجال تطبيق الضريبة على

أرباح الشركات. - معرفة المعدلات المطبقة في الضريبة على

أرباح الشركات. - التفرقة بين

التكاليف/الأعباء القابلة للخصم و الغير قابلة للخصم. - تحديد الأشخاص و النشاطات المعفاة من

الضريبة على أرباح الشركات. - حساب الضريبة على أرباح الشركات.

PDF تقديم الأعمال في هذه الخانة يكون بصيغة

من خلال ايداع حل لتمرينين من سلسلة تمارين الأعمال الموجهة

الكتب:

-بن عمارة منصور، أعمال موجهة في تقنيات الجباية،الجزء الأول،دار هومة، الجزائر، 2007.

-بن عمارة منصور، أعمال موجهة في تقنيات الجباية،الجزء الثاني،دار هومة، الجزائر، 2009.

-حميدة بوزيد، جباية المؤسسات،الطبعة الثانية،ديوان المطبوعات الجامعية، الجزائر،2007.

-شعباني لطفي، جباية المؤسسة دروس مع أسئلة و تمارين محلولة،الجزائر، 2017.

-Françoise ferré, Fiscalité des entreprises et de particuliers, édition, Bréal, France, 2016.

الملتقيات:

-قدي عبد المجيد، النظام الجبائي الجزائري و تحديات الألفية الثالث ورقة بحثية مقدمة في الملتقى الوطني الأول حول: الإقتصاد الجزائري في الألفية الثالثة، المنعقد في يومي 20 – 21 ماي 2002 بجامعة سعد دحلب ، البليدة، الجزائر .

القوانين و المراسيم التشريعية:

-المديرية العامة للضرائب، الدليل التطبيقي للمكلف بالضريبة، وزارة المالية، المديرية العامة للضرائب، مديرية العلاقات العمومية و الإتصال، الجزائر، 2015.

-القانون رقم 15-01 المتضمن لقانون المالية التكميلي 2015 المؤرخ في 23 جويلية 2015 .

-القانون رقم 17-11 المتضمن لقانون المالية 2018 المؤرخ في 27 ديسمبر 2017.

-الجريدة الرسمية العدد: 40/2015.

-الجريدة الرسمية العدد :76/2017.

-المديرية العامة للضرائب، قانون الضرائب المباشرة و الرسوم المماثلة، الجزائر، 2020.

مواقع إلكترونية :

-الموقع الإلكتروني لوزارة المالية :www.mf.gov.dz .

-الموقع الإلكتروني للمديرية العامة للضرائب : www.mfdgi.gov.dz.

-شرح مفصل لدرس الرسم على النشاط المهني :

www.youtube.com/watch?v=EARYoRUFkzE//:https

-شرح مفصل لدرس الضريبة على أرباح الشركات :

https://www.youtube.com/watch?v=v0BeDzoHvY4&t=21s