Comptabilité Financière

Aperçu des sections

-

المحاسبة العامة

LMD طلبة السنة اولى جامعي جدع مشترك

علوم اقتصادية - تجارية و علوم التسيير

الاستاذة فقيه فاطمة الزهراء

-

الكلية: كلية العلوم الاقتصادية، التجارية وعلوم التسيير

القسم: جذع مشترك

LMDالفئة التعليمية المستهدفة : جذع مشترك. سنة اولى

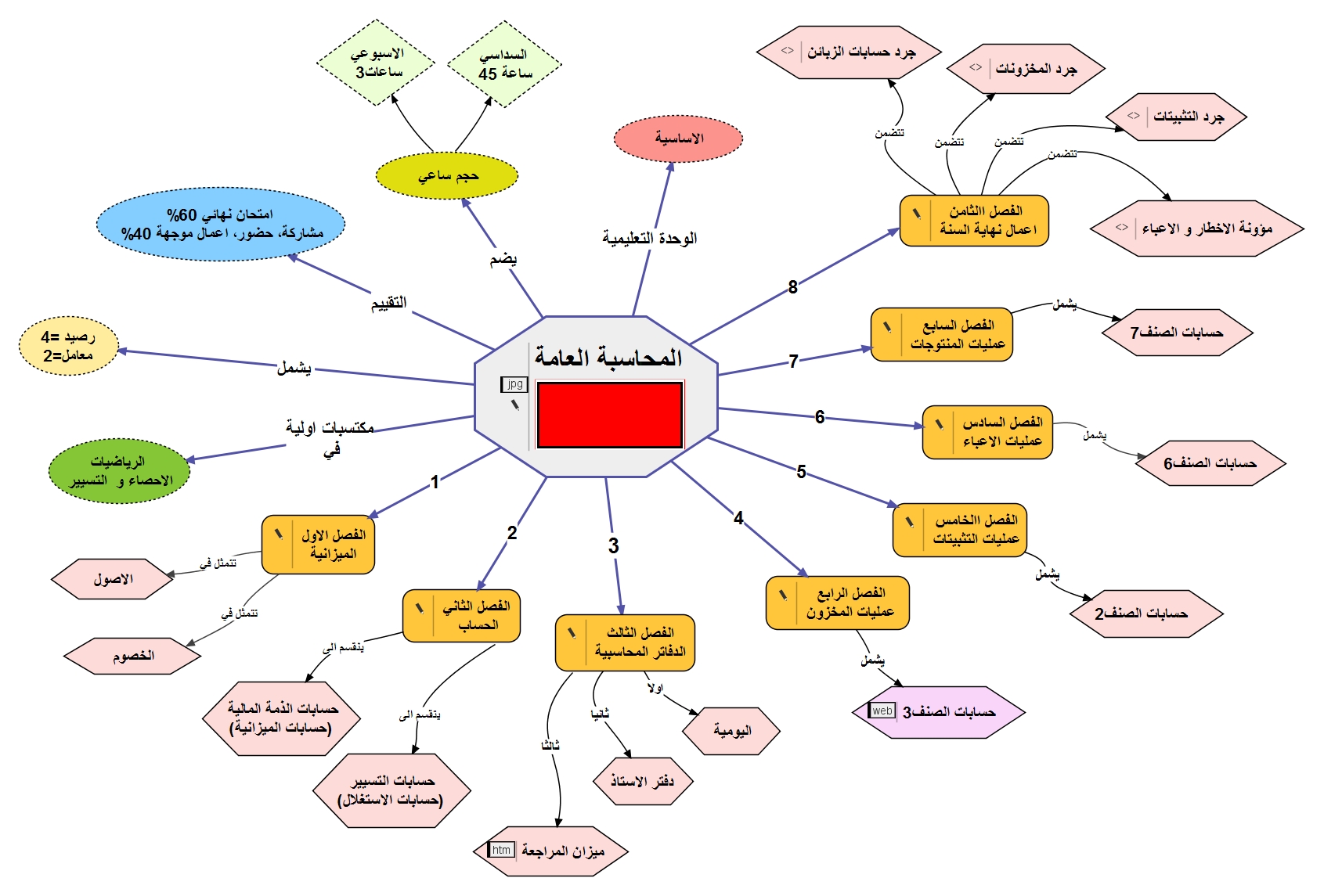

المادة : المحاسبة العامة

الرصيد: 4

المعامل: 2

الوحدة التعليمية : الأساسية

الحجم الساعي للسداسي: 15 اسبوعا

الحجم الساعي الاسبوعي : 3 ساعات اسبوعيا

المحاضرة : 1 سا و30 د

الأعمال الموجهة : 1 سا و30 د

الاستاذة: فقيه فاطمة الزهراء

fatimazohra_fe@yahoo.fr: البريد الالكتروني

طريقة ومنهجية التقييم: يكون التقويم بمجمل الجزئين التقويميين :

أ. التقويم الكتابي: يكون آخر السداسي والذي يحوي كل ما تم التطرق إليه ومناقشته أثناء المحاضرة وحصة الاعمال الموجهة إضافة إلى الموارد التي طلب

منكم الاطلاع عليها والتي تمت مناقشتها. ويتضمن التقويم أسئلة التحليل والتركيب والفهم والاستنباط. والعلامة تكون 60٪ من المعدل العام للحصول على المقياس بعلامة تقدر بــ: 20/20.

ب.التقويم المستمر: والذي يقوم به الأستاذ المكلف بالأعمال الموجهة. والعلامة تكون 40 ٪ من المعدل العام للحصول على المقياس بعلامة تقدر بــ: 20/20 ، حيث يتم التفصيل في العلامة بين اختبار الاعمال الموجهة، المشاركة و الحضور.

-

:في نهاية هذه المادة يكون الطالب -

- ملما بمبادئ المحاسبة العامة من تحكم في حسابات الاصول و الخصوم و مسك القوائم المالية.- قادرا على تحديد نتيجة اعمال المؤسسة من ربح او خسارة عن الفترات المعينة حسب الدورة.

- قادرا على تحديد المركز المالي في لحظة زمنية معينة وذلك للتعرف على ما للمؤسسة من ممتلكات وما عليها من التزامات في تلك اللحظة.

-

حتى يسهل على الطالب متابعة هذه المادة بنجاح يفترض عليه الإلمام بالمفاهيم و المبادئ الاولية في الاحصاء و الرياضيات و الاقتصاد.

-

يعتبر هذا العمل كتقويم تشخيصي لمعارفك المسبقة . لا تاخذ النقط المتحصل عليها بعين الاعتبار

-

المحاسبة العامة

المحاسبة العامة1. اهداف المادة............................................................................................

2. المكتسبات القبلية.....................................................................................

3. المقدمة العامة..........................................................................................

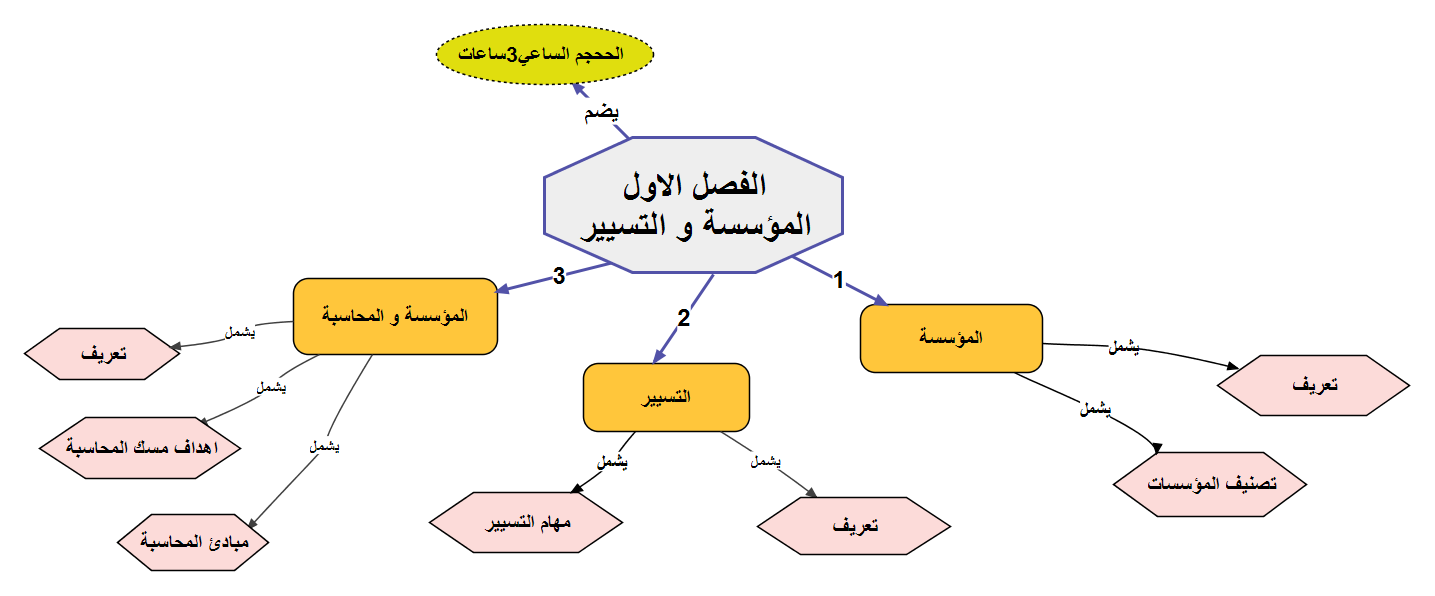

4. الفصل الاول: المؤسسة و التسيير.............................................................

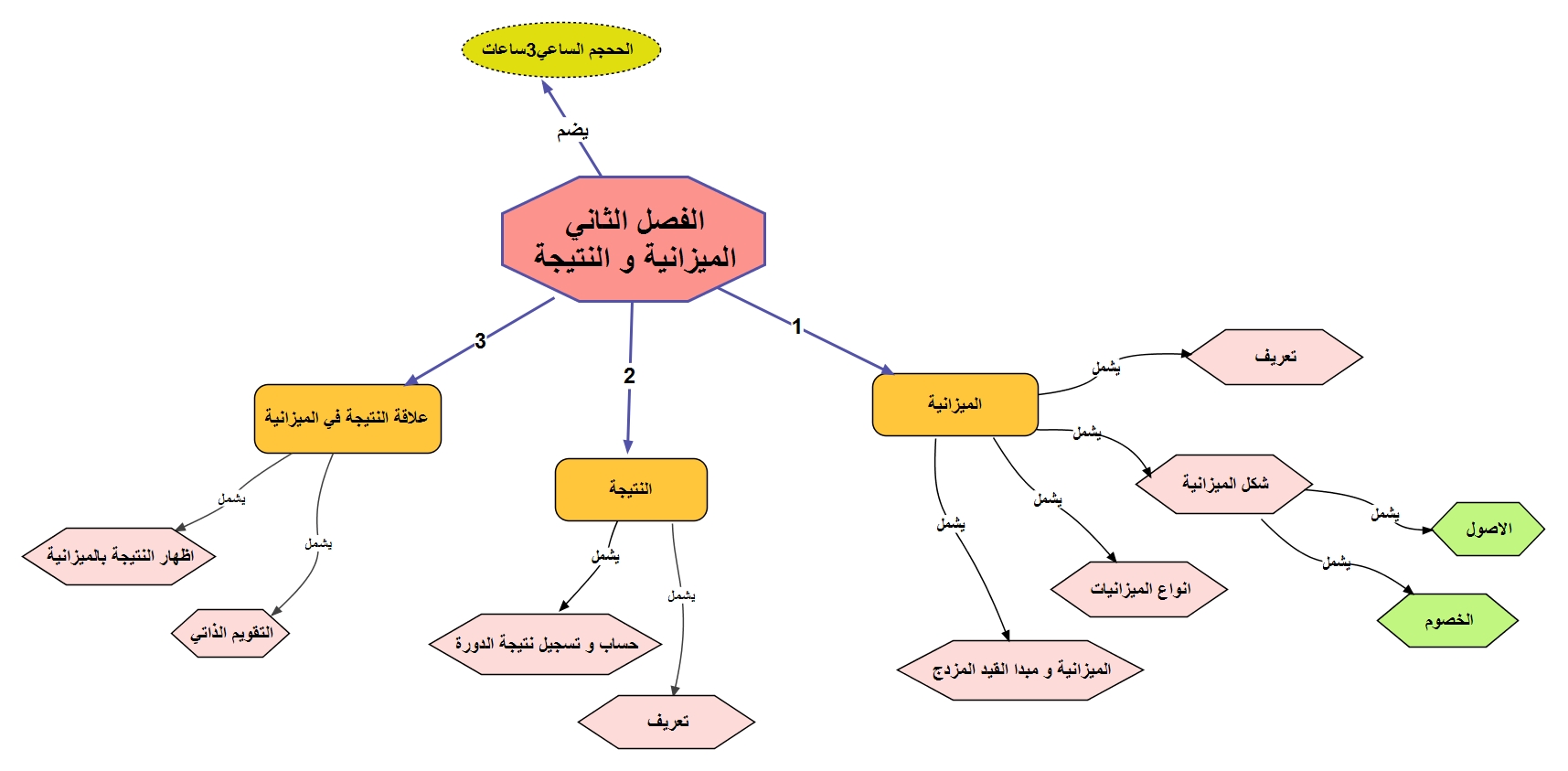

5. الفصل الثاني: الميزانية والنتيجة...............................................................

6. الخاتمة العامة...........................................................................................

7. قائمة المراجع........................................................................................... -

المحاسبة " مجموعة المبادئ والقوانین المتعارف علیھا التي یستند إلیھا في تسجیل وتحلیل وتبویب العملیات المالیة. فهي نظام تقویم محدد بمعاییر متفق علیھا ومقننة، یستعمل الحساب كوسیلة أساسیة. إنھا وسیلة ورھان في نفس الوقت : وسیلة لأنھا تعطي صورة لوضع الذمة ونتائج المؤسسة ، كما أنھا وسیلة التسییر و الحساب الاقتصادي في متناول مسیرتھا ،إنما رھان لما تعطیه من معلومات لجنات تبحث عن ممارسة الرقابة : إدارة الضرائب، مفتشیة العمل، المصارف ، .......المساھمون، العمال".

ویعرف النظام المحاسبي المالي المحاسبة المالیة على انها نظام لتنظیم المعلومات المالیة یسمح بتخزین معطیات قاعدیة، عددیة وتصنیفھا وتقییمھا وتسجیلھا وعرض كشوف تعكس صورة صادقة عن الوضعیة المالیة و ممتلكات الكیان ونجاعتھا ووضعیة خزینتها في نھایة السنة المالیة.

مما سبق نستنج ان المحاسب داخل المؤسسة یسجل كل العملیات المحاسبیة – اعتمادا على ما یرد إلیه من وثائق ثبوتية- في دفتر الیومیة حسب تسلسلھا التاریخي حیث تنص المادة 09 من القانون التجاري " كل شخص طبعي أو معنوي له صفة التاجر ملزم بمسك دفتر الیومیة یقید فیه یوما بیوم عملیات المقاولة أو أن یراجع على الأقل نتائج ھذه العملیة شھریا بشرط أن یحتفظ في ھذه الحالة بكافة الوثائق التي یمكن معھا مراجعة تلك العملیات یومیا. تستند كل كتابة محاسبة على وثیقة ثبوتیة - ومثبتة على ورقة أو أي دعامة تضمن المصداقیة و الحفظ و إمكانیة إعادة محتواھا على الأوراق . ثم یرحل المحاسب الحسابات من الیومیة إلى دفتر الاستاذ ( الدفتر الكبیر ) لیقوم في الأخیر بإعداد میزان المراجعة قبل الجرد لكن ھذه التسجیلات المحاسبیة غیر كافیة لإظھار النتیجة الحقیقیة و المركز المالي الحقیقي للمؤسسة لعدة أسباب منھا " وجود تكالیف وإیرادات سنوات سابقة أو لاحقة ولكن سجلت في ھذه السنة ( احترام مبدا استقلالیة الدورات).

-

1. المؤسسة ............................................................................................

1.1. تعريف................................................................................................

2.1. تصنيف المؤسسات.............................................................................

2. التسيير ..............................................................................................

1.2. تعريف................................................................................................

2.2. مهام التسيير.......................................................................................

3. المؤسسة و المحاسبة..........................................................................

1.3. تعريف.................................................................................................

2.3. اهداف مسك المحاسبة..........................................................................

مبادئ المحاسبة....................................................................................3.3.

-

1. الميزانية .....................................................................................

1.1. تعريف.........................................................................................

2.1. شكل الميزانية ..............................................................................

ا. الاصول............................................................................................

ب. الخصوم..........................................................................................

3.1. انواع الميزانيات............................................................................

4.1. حسابات الميزانية ومبدأ القيد المزدوج.............................................

2. النتيجة ........................................................................................

1.2. تعريف ........................................................................................

2.2. حساب و تسجيل نتيجة الدورة .......................................................

3. علاقة النتيجة بالميزانية ................................................................

اظهار النتيجة في الميزانية....................................................................

-

ان الهدف الأساسي من إعداد الميزانية هو إعطاء المعلومات الضرورية الخاصة بالوضعية المالية للمؤسسة في تاريخ معين (أصولها وخصومها) وهذا يهم المؤسسة (المسيرين، الإدارة العامة، هيئات الرقابة المختلفة وكل المصالح الداخلية الأخرى للمؤسسة)، وكل من يتعامل مع المؤسسة (الملاك، المساهمون، البنوك، إدارة الضرائب، مؤسسات الإحصاء والتخطيط، شركات التأمين، العمال، الموردون، العملاء ). فمن خلال الميزانية يمكن التأكد من صحة التسجيلات التي قامت بها المؤسسة في مختلف الدفاتر المحاسبية (اليومية، دفتر الأستاذ) لأن إظهار نتيجة الدورة بالميزانية متساوية بنتيجة الدورة في حساب النتائج هو دليل عن ذلك.

-

على الطالب الاطلاع على كل المراجع التي وضعت تحت تصرفه وذلك لضمان السيرورة الجيدة لاكتساب كل الكفاءات المستهدفة.

: الكتب

- Benaibouche Mohand, Comptabilité des sociétés conforme aux normes du nouveau système comptable financier, OPU, Alger, Décembre 2012

- Henri davasse, Micheh parruitte, Ahmed sadon, Manuel de comptabilité entrainement , Edition Berti, Alger, 2011- نصر الدین عیساوي ،المحاسبة المالیة المعمقة 2 ،مؤسسة نور ھبد غراق للنشر والاشھار، قسنطينة، 2014 .

- عبد الرحمان عطیة ،تمارین في المحاسبة العامة وفقا للنظام المحاسبي المالي ، برج بوعریریج، الجزائر، 2014 .- امینة بن بوثلجة، محاسبة الشركات- وفق النظام المحاسبي المالي (SCF) ،الأوراق الزرقاء، الجزائر،2011 .

مواقع على الانترنت:

- أصناف النظام المحاسبي المالي

- مبادئ المحاسبة

- مبادئ في المحاسبة العامة