Les fondements théoriques de la Finance Islamique

Aperçu des semaines

-

-

· Enseignant de la matière :Ismahan Asma TALEB BENDIAB, Contacts : taleb_isma@yahoo.fr

· Tuteurs : Samir MALIKI Contacts : samirmaliki@yahoo.fr

· Coefficient : 03

· Crédits : 03

· Volume horaire global : 14 Semaines

· Volume horaire de travail requis/semaine: 1H30 de cours et 1h30 de TD

· Modalité d’évaluation: L’évaluation des étudiants se fait par le biais d’un contrôle continue sur Table (20%), d’une présentation d’un exposé de recherche(20%) et d’un examen finale sur table(60%).

-

Ce cours vise à:

-Définir le cadre théorique concernant la finance islamique,

- Mesurer l'efficience, les types de risques qui peuvent être rencontrés par les différents types de banques –conventionnelles et non-conventionnelles-

- Présenter un résumé sur la crise financière mondiale.

Pour cela, Nous commençons par :

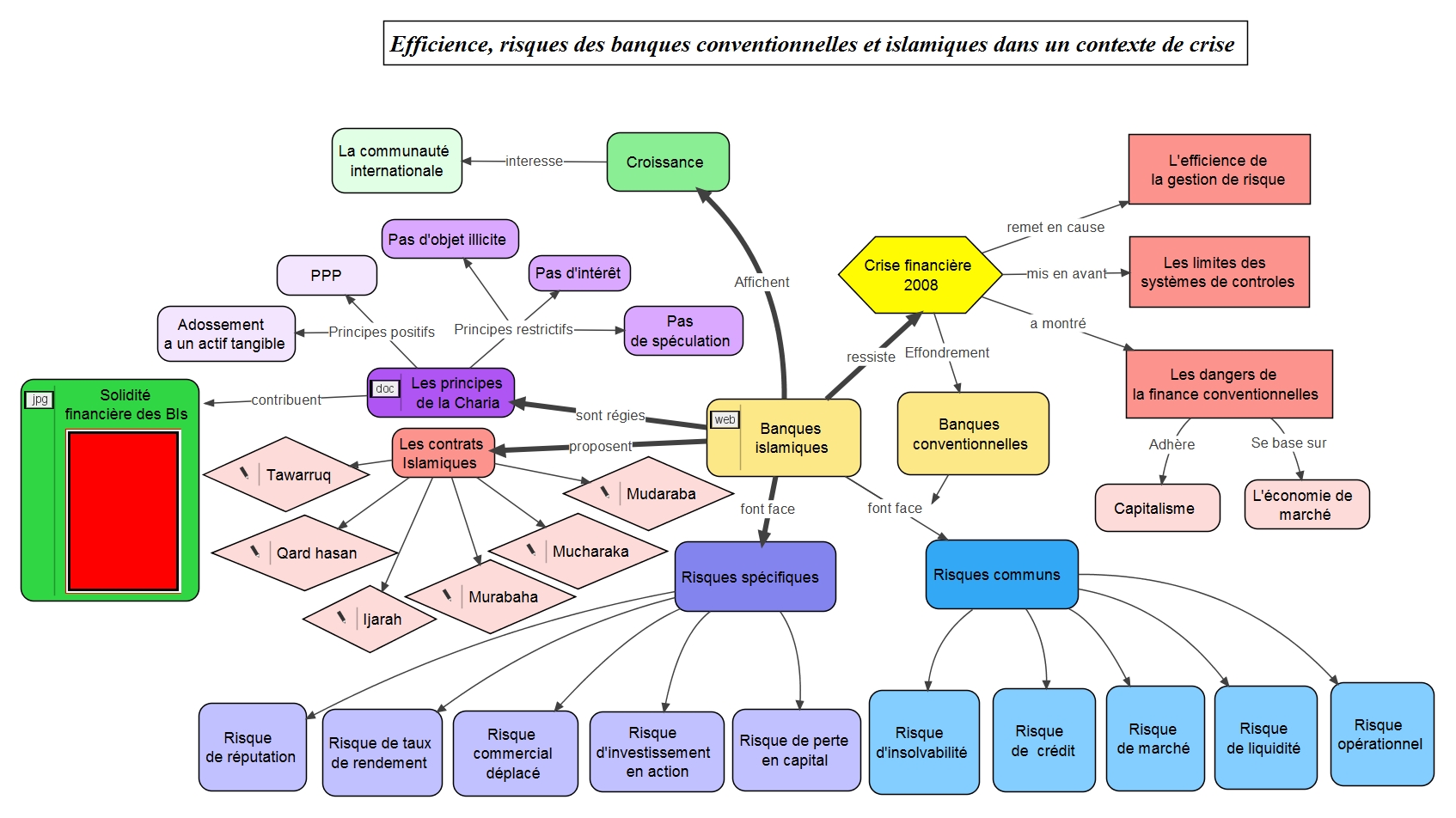

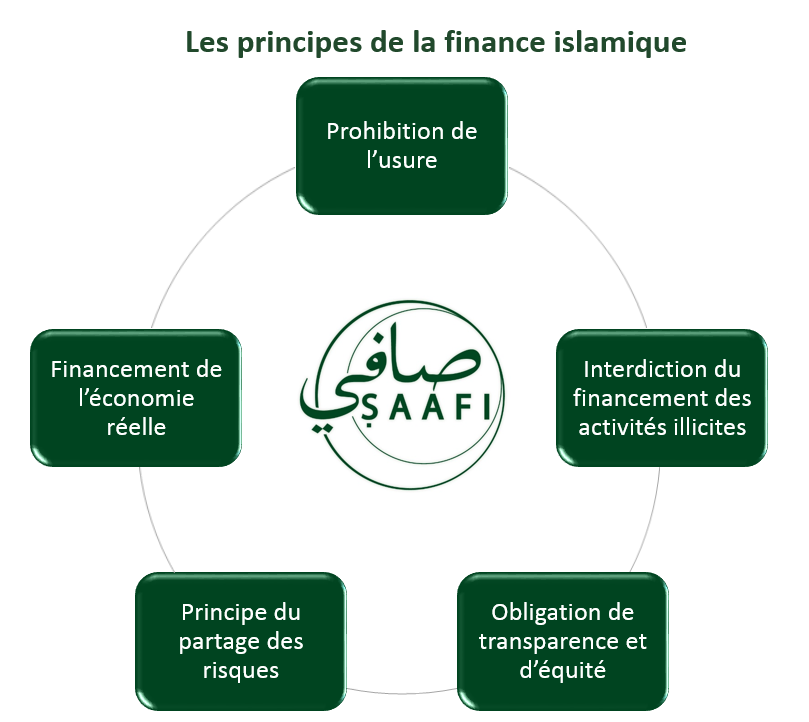

* Illustrer les principes et les caractéristiques fondamentales du système bancaire islamique;

* Définir par la suite les différentes formes d'efficience : l’efficience productive, l'efficience technique, l’efficience allocative, l’efficience coûts et l’efficience Profits.

* Analyser Les différents types de risques bancaires

* décrie brièvement l’impact de la crise sur les banques conventionnelles et islamiques.

-

L’étudiant dois avoir des notions sur :

* La finance d'entreprise

* L'économie bancaire

* Le mode de fonctionnement des banques conventionnelles

* La gestion des risques des banques conventionnelles

-

Objectifs:

Ce cours est programmé pour des étudiants de Master ayant déjà des connaissances assez importantes sur le mode de fonctionnement des banques conventionnelles mais très peu d'informations concernant le système bancaire non-conventionnel (Islamique), donc ce cours a pour but de compléter les connaissances des étudiants concernant les banques islamiques, à savoir:

* Présenter les principes de la finance islamique,

* Expliquer les notions de la finance islamique,

* Analyser les différents contrats proposés par les banques islamiques,

* Différencier les banques islamiques des banques conventionnelles,

* comparer le mode de fonctionnement des deux types de banques.

-

Objectifs:

* Présenter le cadre théorique concernant l'efficience

* Exposer les différentes sortes d'efficience : productive, technique, d'échelle

* passer en revue les principales méthodes de frontières qui peuvent être utilisées pour mesurer l'efficience

* Expliquer la différence entre les méthodes paramétriques et les méthodes non paramétriques.

-

Objectifs:

* Définir la notion du risque dans la finance conventionnelle et islamique

* Exposer les risques bancaires commun aux deux types de banques (conventionnelles et islamiques)

* Expliquer les risques spécifiques aux banques islamiques.

* Présenter la crise financière de 2008 et la solution islamique face a cette dernière.

-

Afriat, S. N. (1972). Efficiency estimation of production functions. International Economic Review,568-598.

Chapra, M. (2000) ‘Development Economics: Lessons that Remain to be learned', Journal of Islamic Studies, Vol.42, No.4, pp. 1-12.

Chapra, M. U., & Ahmed, H. (2002). Corporate Governance in IFIs. Islamic Development Bank, Islamic Research and Training Institute, Periodical Document, (6).

Chapra, M. U., Khan, T., & Institut islamique de recherches et de formation. (2000). Regulation and supervision of Islamic banks. Islamic Research and Training Institute.

Charnes, A., Cooper, W. W., & Rhodes, E. (1978). Measuring the efficiency of decision making units. European journal of operational research, 2(6), 429-444.

Coelli, T. J., Rao, D. S. P., O'Donnell, C. J., & Battese, G. E. (2005). An introduction to efficiency and productivity analysis. Springer Science & Business Media.

De Borger, B., Kerstens, K., Moesen, W., & Vanneste, J. (1994). Explaining differences in productive efficiency: An application to Belgian municipalities. Public Choice, 80(3-4), 339-358.

Debreu, G. (1951). The Coefficient of Resource Utilization, Econometric, 19, Economics: Principles and Applications.

Deprins, D., & Simar, L. H. Tulkens (1984), Measuring labor inefficiency in post offices. ThePerformance of Public Enterprises: Concepts and measurements. M. Marchand, P. Pestieau and H.Tulkens (eds.), Amsterdam, North-Holland, 243-267.

Färe, R., Grosskopf, S., & Logan, J. (1983). The relative efficiency of Illinois electric utilities. Resources and Energy, 5(4), 349-367.

Farrell, M. J. (1957). The measurement of productive efficiency. Journal of the Royal Statistical Society. Series A (General), 120(3), 253-290.

Aigner, D., Lovell, C. K., & Schmidt, P. (1977). Formulation and estimation of stochastic frontier production function models. Journal of econometrics, 6(1), 21-37.

Greuning, H. V., & Iqbal, Z. (2007). Banking and the risk environment. Islamic Finance: The Regulatory Challenge, 9-39.

Grier, W. A. (2007). Credit analysis of financial institutions. Euromoney Books.

Holló, D., & Nagy, M. (2006). Bank efficiency in the enlarged European Union. BIS papers, 28, 217-235.

Khan, T., & Ahmed, H. (2001). Risk management: an analysis of issues in Islamic financial industry.Islamic Development Bank, Islamic Research and Training Institute.

Koopmans, T. C. (1951). Efficient allocation of resources. Econometrica: Journal of the Econometric Society, 455-465.

Kumbhakar, S. C., & Lovell, C. A. K. (2000). Stochastic Frontier Analysis, 2000. Levy, A. (2012).

Finance islamique: opérations financières autorisées et prohibées: vers une finance humaniste. Gualino.

Matoušek, R., & Taci, A. (2004). Efficiency in banking: Empirical evidence from the Czech Republic. conomics of Planning, 37(3-4), 225-244.

Meeusen, W., & van Den Broeck, J. (1977). Efficiency estimation from Cobb-Douglas production functions with composed error. International economic review, 435-444.

Mester, L. J. (1993). Efficiency in the savings and loan industry. Journal of Banking & Finance, 17(2-3), 267-286.

Molyneux, P., Altunbaş, Y., & Gardener, E. P. (1996). Efficiency in European banking. John Wiley & Sons.

Banker, R. D., Charnes, A., & Cooper, W. W. (1984). Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management science, 30(9), 1078-1092

Murillo‐Zamorano, L. R. (2004). Economic efficiency and frontier techniques. Journal of Economic surveys, 18(1), 33-77.

Oral, M., & Yolalan, R. (1990). An empirical study on measuring operating efficiency and profitability of bank branches. European Journal of Operational Research, 46(3), 282-294.

Ross, S., Westerfield, R., Jordan, B., Mazin, A., & Abidin, Z. F. (2007). Financial management fundamentals in Malaysia. Malaysia: McGraw-Hill.

Sarafidis, V. (2002). An assessment of comparative efficiency measurement techniques. Europe Economics, (16).

Schmidt, P., & Sickles, R. C. (1984). Production frontiers and panel data. Journal of Business & Economic Statistics, 2(4), 367-374.

Shephard, R. W. (1970). Theory of Cost and Production Functions Princeton University Press. Princeton, New Jersey.

Sherman, H. D., & Gold, F. (1985). Bank branch operating efficiency: Evaluation with data envelopment analysis. Journal of banking & finance, 9(2), 297-315.

Sundararajan, V., & Errico, L. (2002). Islamic financial institutions and products in the global financial system: Key issues in risk management and challenges ahead (Vol. 2). International Monetary Fund.

Tayyebi, A. (2009). Eclipse by the crescent moon: Islamic finance provides some light in the global financial crisis. Financial Services Review, 14-16.

Tulkens, H. (1986). The performance approach in public enterprise economics. Annals of Public andCooperative Economics, 57(4), 429-444.

Bauer, P. W., Berger, A. N., Ferrier, G. D., & Humphrey, D. B. (1998). Consistency conditions for regulatory analysis of financial institutions: a comparison of frontier efficiency methods. Journal of Economics and business, 50(2), 85-114.

Tulkens, H. (1993). On FDH efficiency analysis: some methodological issues and applications to retail banking, courts, and urban transit. In Productivity Issues in Services at the Micro Level (pp.179-206). Springer, Dordrecht.

Weill, L. (2003). Leverage and corporate performance: A frontier Efficiency Analysis on European Countries.

Yeh, Q. J. (1996). The application of data envelopment analysis in conjunction with financial ratios for bank performance evaluation. Journal of the Operational Research Society, 47(8), 980-988.

Bellalah, M., & Ellouz, S. (2004). Islamic finance, interest rates and Islamic banking: A Survey of the literature. Finance India, 18, 533.

Berger, A. N. (1993). “Distribution-free” estimates of efficiency in the US banking industry and tests of the standard distributional assumptions. Journal of Productivity Analysis, 4(3), 261-292.

Berger, A. N., & Humphrey, D. B. (1991). The dominance of inefficiencies over scale and product mix economies in banking. Journal of Monetary Economics, 28(1), 117-148.

Berger, A. N., & Humphrey, D. B. (1997). Efficiency of financial institutions: International survey and directions for future research. European journal of operational research, 98(2), 175-212.

Boles, J. N. (1966, August). Efficiency squared--Efficient computation of efficiency indexes. In Proceedings of the Annual Meeting (Western Farm Economics Association) (Vol. 39, pp. 137-142).Western Agricultural Economics Association.