السنة الثانية الفساد وأخلاقيات العمل

Aperçu des sections

-

يعد الفساد ظاهرة خطيرة تعاني منها كافة المجتمعات منذ القدم(ظهور البشرية)، سواء كانت متقدمة أو متخلفة ،كما تبرز الأخلاقيات كاتجاه قويم للتقليل من حدته ،ومع تزايد فضائح الفساد وإرهاصاته بفعل العولمة والانفتاح العالمي تنامى الاهتمام بمكافحته ،ولعل أول وسيلة مكافحة تتمثل في التوعية لذلك تم اعتماده كمقياس يدرس في عديد التخصصات الجامعية ببلدان العالم المختلفة ،خاصةأن جل البلدان منضوية تحت لواء المنظمات العالمية لمكافحته على شاكلة البنك العالمي وصندوق النقد الدولي ومنظمة الشفافية الدولية ....

بالنسبة للجزائر ،وكغيرها من باقي دول العالم لم تنعزل عن النسق العالمي الحديث المناهض للفساد ،ونلمس هذا من خلال علاقتها بالمؤسسات المذكورة ،فبعد انضمامها لمؤسسة الشفافية الدولية في 2003 ،وتوقيعها أول قانون لمكافحة الفساد في 2006 ،أصبح تداول موضوع الفساد بالجامعة ضرورة ملحة لتنمية الوعي الطلابي .

ولكون الاقتصاد تخصص محوري ،يعزي إلى الفساد جل المشاكل التي يعالجها كان لزاما تداول مقياس الفساد وأخلاقيات العمل في السنة الثانية باعتبارها من الفترات التكوينية الأساسية للطالب.

-

أستاذ المقياس: بن يخلف زهرة

• البريد الالكتروني: benikhlef_z@yahoo.fr

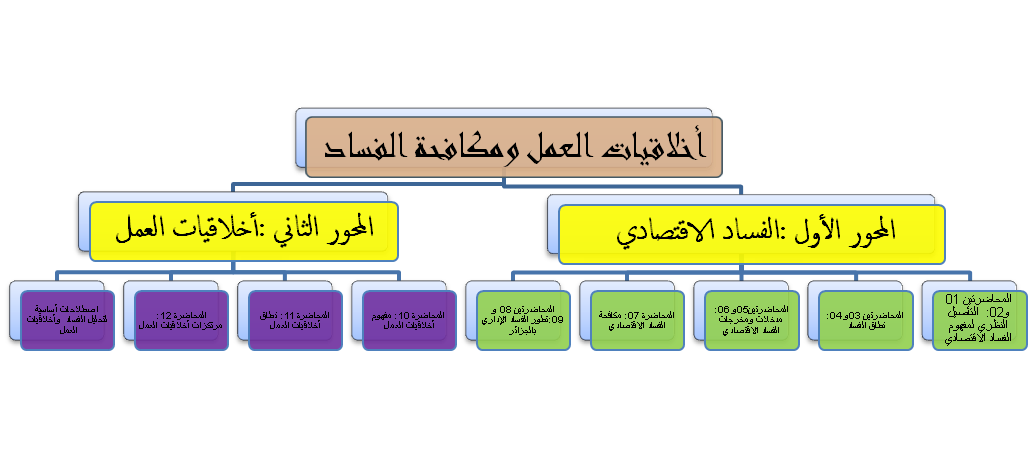

• اسم المقياس: أخلاقيات العمل ومكافحة الفساد

• أوقات التواجد بالجامعة : يومي الأحد والثلاثاء بقسم التسيير

• الفئة المستهدفة : الثانية علوم تسيير + علوم تجارية

• المعامل: 01

• الرصيد: 01

• وحدة التعليم: أفقية

• الحجم الساعي الأسبوعي: ساعة ونصف

• الحجم الإجمالي : 14 أسبوع

طريقة التقييم: الاختبار الكتابي النهائي + اختبارات وواجبات الكترونية

-

الأهداف العامة للمقياس:

**التحسيس والتوعية بأهمية قيمة الأخلاقيات في عالم الأعمال

**التدليل على خطورة الفساد على المنظومة الاقتصادية والمجتمع ككل

**إثارة جدل هادف حول واقع الفساد بالمحيط الخارجي

**تغيير الرؤية النمطية عن تواجد ممارسات الفساد لدى الآخرين فقط ولفت الانتباه إلى مكامن الفساد لدى الشخص نفسه

الأهداف البيداغوجية الخاصة للمقياس:

-المقياس فرصة أمام الطالب لتقوية ملاحظاته وتسلسل أفكاره من خلال بناء حلقات نقاش منظمة حول مفاهيم محددة لكل محاضرة

-يوضح المقياس للطالب ضرورة استيعاب خصوصياته وقدراته وحتى نقط ضعفه الشخصية للوصول إلى هدف يكون قد حدده بنفسه، كما يكسبه ثقة أكبر لطرح أفكاره ومناقشتها بدل الانسياق الأعمى نحو ما يقع عليه سمعه أو بصره(كتب ،إعلام،انترنيت...)،ذلك أن الطالب سيدرك نسبية المفاهيم وضرورة التعامل بها في مواقعها الصحيحة.

-تمرين الطالب على بناء المفاهيم بعد استيعاب أبعادها وأسسها والابتعاد عن الحفظ الحرفي الأجوف الذي يضمحل بمجرد انتهاء فترة الامتحانات

*تفعيل الوعي بأن تخصصنا ليس مبنيا على الأسلوب النظري وإنما يمزج بين الشقين النظري والتطبيقي ،ويعتمد في الغالب على تحليل النتائج التطبيقية.

-توعية الطالب بالتفاعل الإيجابي مع محيطه بسلبياته وإيجابياته

-تأهيل الطالب إلى الحياة العملية من خلال تنمية مهاراته وقدراته.

* تقييم وعي الطلبة بخطورة ظاهرة الفساد وأهمية تفعيل الدور الإيجابي للأخلاقيات لمكافحتها

-

*المفاهيم القانونية العامة المتعلقة بالقانون التجاري

*المفاهيم الصحيحة للممارسات الاقتصادية (الوظيفة ،الأجر ،الصفقات ،الحافز ،الرضا الوظيفي،مجمعات الاقتصاد الوطني ،التضخم ،الفقر ،البطالة ،....)

*المفاهيم الأساسية لأبرز محطات تطور الفكر الاقتصادي العالمي

*المفاهيم الأساسية لأبرز محطات تطور الوقائع الاقتصادية العالمية

*المفاهيم الأساسية لأبرز محطات تطور الاقتصاد الجزائري وخصائصه

-